個人投資基金需納入最低稅負制計算的情形有下列二種:

1.境內基金:基金投資海外的利息收入及現金股利(可參考投資境內基金的稅負)。

適用「所得基本稅額條例」(即一般所稱最低稅負)之相關規定:

1.「所得基本稅額條例」自民國95年1月1日起施行,凡是中華民國境內居住之個人(自然人:在境內有戶籍且經常居住在境內者),應依該條例規定申報繳納基本稅額。

2.若屬非居住者或為屬居住者但未享受投資抵減且無應加計之各項減免稅金額,或計算之基本所得額在600萬元以下者,不必申報繳納最低稅負。個人之基本稅額申報以一戶為單位,其中個人海外所得自99年1月1日起,納入基本所得額中計算基本稅額。

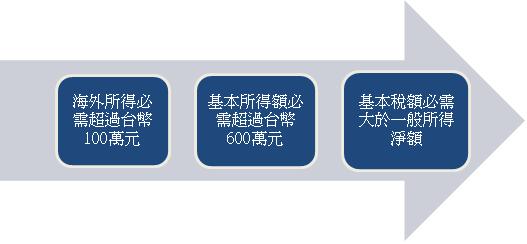

3.每一申報戶全年海外所得合計數未達新臺幣100萬元者,免予計入。在新臺幣100萬元以上者,全數計入。

(1)全戶全年海外所得<100萬元者:無須計入基本所得額。

(2)全戶全年海外所得≧100萬元者:全數計入基本所得額。

4.個人(自然人):基本稅額為基本所得額減除新臺幣600萬元後的餘額乘以20%稅率,因此,申報戶的基本所得額在新臺幣600萬元以下者,沒有繳納基本稅額的問題。

(1)基本所得額=按所得稅法計算之綜合所得淨額+海外所得+受益人與要保人不同之人壽保險及年金保險給付(死亡給付全戶全年合計數在3,000萬元以下部份,免予計入)+未上市(櫃)股票及私募基金受益憑證交易所得[自2013年起,未上市(櫃)股票不納入計算]+非現金捐贈金額。

(2)基本所得額≦600萬元:無須繳納基本稅額。

(3)基本所得額>600萬元:基本稅額=(基本所得額-600萬元) × 20%。

5.一般所得稅額低於基本稅額者,除應按一般所得稅額繳納所得稅外,另應就基本稅額與一般所得稅額之差額繳納所得稅。亦即,當一般所得稅額低於基本稅額時,應按基本稅額繳納所得稅。

上述條件整理如下圖,只要任何一條件不成立時,投資人僅需按原本申報之綜所稅應納稅額所計算出的一般所得稅額納稅即可,也就是說最低稅負制對投資人並無影響。

101年度級距稅率及累進差額如下表,以下的案例說明最低稅負制計算方式:

101年度級距

(新臺幣元)

|

稅率

|

累進差額

(新臺幣元)

|

0 – 500,000

|

5%

|

0

|

500,001 – 1,130,000

|

12%

|

35,000

|

1,130,001– 2,260,000

|

20%

|

125,400

|

2,260,001 – 4,230,000

|

30%

|

351,400

|

4,230,001以上

|

40%

|

774,400

|

<案例說明一>

張先生是貿易公司總經理,101年度綜合所得淨額是600萬元,適用稅率40%,累進差額774,400,因此一般所得稅款約163萬元(600萬 40%-77.4萬)。假設張先生

沒有海外所得、沒有受益人與要保人不同之人壽保險及年金保險給付、沒有未上市(櫃)股票及私募基金受益憑證交易所得、也沒有非現金捐贈金額。他就不必申報最低稅負,只須繳163萬元的所得稅。

如果張先生101年海外所得淨收入200萬元;另未上市櫃股票交易所得300萬元,加上綜合所得淨額600萬元在內,他的基本所得額就是1,100萬元(=600萬元+200萬元+300萬元),扣掉600萬元免稅額,再乘上20%的稅率,他的基本稅額為100萬元[=(1,100萬元-600萬元)×20%]。張先生的一般所得稅額是163萬元,比基本稅額100萬元高,所以張先生需繳納稅額為原本163萬元。

<案例說明二>

承上例,但張先生101年未上市櫃股票交易所得改為800萬元,此時他的基本所得額就是1,600萬元(=600萬元+200萬元+800萬元),此時,基本稅額為200萬元[=(1,600萬元-600萬元)×20%]。

因張先生的一般所得稅額是163萬元,比基本稅額200萬元還少,假設無海外已納稅額扣抵金額,則張先生應補繳之基本稅額為37萬元(=200萬元-163萬元),總稅負為基本稅額200萬元。

結論:

1.一般所得稅額低於基本稅額時,需補繳差額。因此,一般所得稅額與基本稅額可視為取其高者繳納稅款。

2.若投資人海外所得低於100萬元時,僅需按原本申報之綜所稅應納稅額所計算出的一般所得稅額納稅即可。

沒有留言:

張貼留言